אחוז מימון גבוה יותר

ברכישת דירה ראשונה רגילה, אתם זכאים למימון של עד 75% מהדירה. ברכישה דרך מחיר למשתכן/דירה בהנחה אתם יכולים להגיע למימון של עד 90% מהדירה עד שווי שוק של 1,800,000 עם מינימום הון עצמי בסך 100,000 שקלים.

אחוז מימון גבוה יותר

ברכישת דירה ראשונה רגילה, אתם זכאים למימון של עד 75% מהדירה. ברכישה דרך מחיר למשתכן אתם יכולים להגיע למימון של עד 90% מהדירה עד שווי שוק של 1,800,000 עם מינימום הון עצמי בסך 100,000 שקלים.

הלוואת זכאות במשכנתא

הלוואת זכאות במשכנתא

לרוכשי דירה ראשונה מגיעה הלוואת זכאות ממשרד השיכון.

ההטבה מגיעה פעם אחת בלבד, בעת רכישת דירה ראשונה.

הלוואת זכאות היא הלוואה בריבית קבועה צמודה למדד. הריבית תהיה חצי אחוז מתחת לריבית הממוצעת במשק ועד 3 אחוזים.

גובה ההלוואה מושפע מקריטריונים קבועים כמו: שנות נישואין, מספר ילדים ושירות צבאי. הנה מחשבון לחישוב גובה ההלוואה לה אתם זכאים.

כדאיות השילוב מסלול זכאות בתמהיל המשכנתא משתנה בהתאם לאופי הלקוח ולאופן שילובה במשכנתא.

לעיתים, כאשר יש מסלול זכאות בתמהיל המשכנתא, הבנקים "יפצו" בריביות גבוהות בשאר המסלולים. לכן, כדאי לבחון כל מקרה לגופו.

יתרון בולט בהלוואת הזכאות הוא שניתן לפרוע אותה ללא קנסות ושילובה במשכנתא מקנה הנחה נוספת בקנסות הפרעון, אם ישנם, במסלולים האחרים במשכנתא.

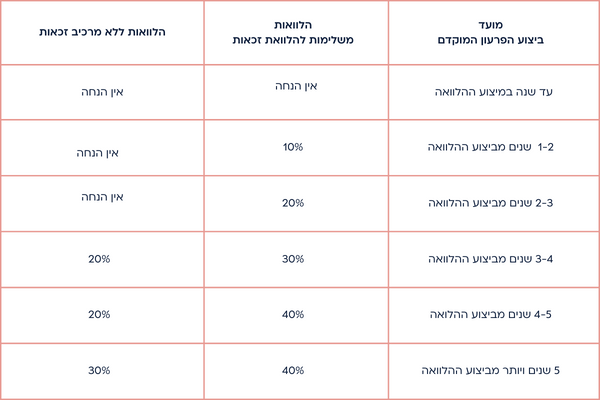

מצ"ב השוואה בין עמלות פרעון במשכנתא, עם הלוואת זכאות ובלי הלוואת זכאות:

מענק מקום

בפרוייקטים של מחיר למשתכן/ דירה בהנחה, ניתן לקבל"מענק מקום", בעיקר ביישובי הפריפריה.

מענק המקום נחשב כחלק מההון העצמי וגובהו תלוי באזור בו זכיתם.

במחיר למשתכן יש מענקים של 40,000 שקלים או 60,000 שקלים לפי החלוקה הבאה:

מענק של 60,000 שקלים: אופקים, בית שאן, בסמת טבעון, ג'דיידה מכר, דבוריה, דימונה, דיר חנא, חצור הגלילית, טבריה, טורעאן, ירוחם,כפר מנדא, מג'ד אלכרום, מגדל העמק, מעלות תרשיחא,מצפה רמון, נחף, נצרת, נוף הגליל, נתיבות, סחנין, ערד, צפת, קרית ארבע, קריית שמונה ושדרות.

מענק של 40,000 שקלים: אילת, אשקלון, ג'סר אזרקא, חריש, נהריה, עכו, עפולה, פורדיס, רכסים, שלומי וקרית מלאכי.

בפרוייקטים של דירה בהנחה גובה המענק הוא 40,000 שקלים בהתאם ליישובים הזכאים.

רשימת היישובים מתעדכנת מעת לעת באתר של משרד השיכון.