כחלק מהרפורמה החדשה של הבנקים למשכנתאות, חלה על הבנקים חובה להצגת אישור עקרוני אחיד ועל פי קריטריונים מסוימים.

על הרפורמה והשינויים שחלו בה, תוכלו לקרוא כאן.

בפוסט זה אנסה להסביר כיצד ניתן לקרוא את האישור העקרוני החדש ולנצל אותו לטובתנו.

![]() העמוד הראשון:

העמוד הראשון:

מופיע בו נוסח אחיד של הבנק המסביר את המסלולים השונים במשכנתא והסבר על האישור.

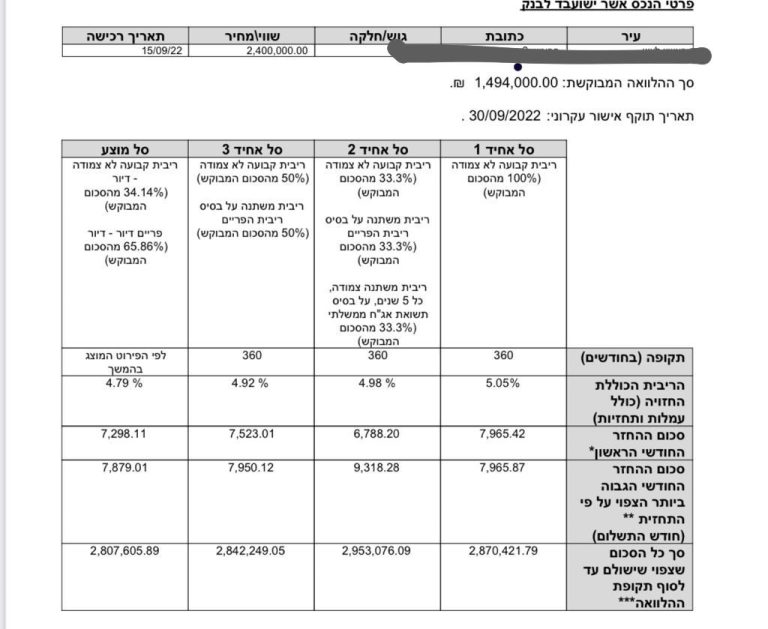

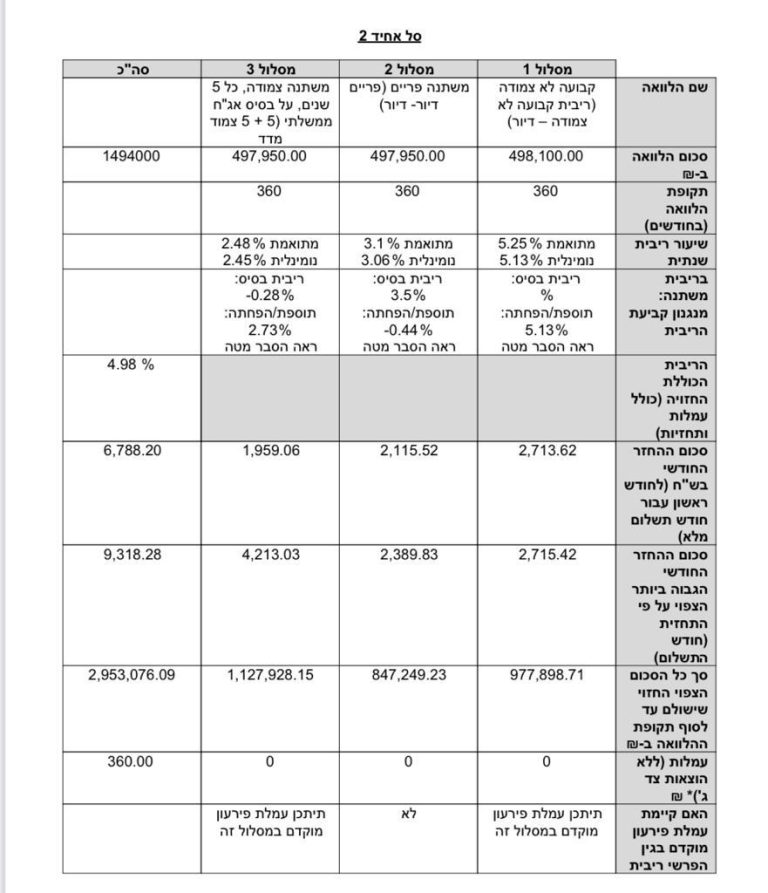

![]() העמוד השני:

העמוד השני:

יש לשים לב למספר פרטים:

- תאריך תוקף האישור העקרוני– לריביות באישור יש תוקף של 24 ימים. אם לא תבצעו את המשכנתא עד למועד זה הריביות עלולות להשתנות.

- בשורה הראשונה של הטבלה מוצגים לנו שלושת הסלים האחידים שנקבעו על ידי בנק ישראל וסל נוסף הנקרא: סל מוצע. זה סל בהתאמה אישית (לרוב סל שיועץ משכנתאות פרטי ירכיב עבורכם)

- בשורה השניה מצוינת תקופת ההלוואה.

- בשורה השלישית הריבית הכוללת החזויה, הכוונה היא לממוצע הריבית שתשלמו בשקלול כל המסלולים שבסל.

- השורה הרביעית מציגה את סכום ההחזר הראשון בהלוואה. שימו לב שזהו ההחזר ההתחלתי. בתמהילים המכילים מסלולים של ריבית משתנה או מסלולים צמודי מדד, סביר להניח שההחזר ההתחלתי יגדל במהלך הזמן, מה שמוביל אותנו לשורה הבאה.

- השורה החמישית מראה לנו, מה צפוי להיות ההחזר החודשי הגבוה ביותר לאורך חיי ההלוואה. זאת אומרת שהבנק לקח את תחזיות האינפלציה של בנק ישראל (מדד המחירים) ואת תחזיות הריבית ושקלל את ההחזר החודשי הצפוי בנקודה הכי יקרה של המשכנתא.

- השורה האחרונה, היא אחת החשובות בעמוד הזה ומראה לנו הערכה של כמה נשלם בסך הכל לבנק עבור ההלוואה לאחר שקלול הריביות והצמדות המדד.

2 מחשבות על “איך לקרוא ולהבין את האישור העקרוני מהבנק?”

תודה רבה על הפוסט, בהחלט עושה סדר בבלגאן.

פוסט מעולה. מקצוענית.